71% van de NVVK-leden deed in 2019 aan vroegsignalering.

Vroegsignalering is het in een zo vroeg mogelijk stadium in beeld brengen van mensen met financiële problemen. Dat maakt vroegtijdige hulpverlening mogelijk, door gebruik te maken van daadwerkelijke signalen en outreachende hulpverlening.

| 2018 | 2019 |

| 86.200 | 89.152 |

Het aantal aanmeldingen gaat over verzoeken tot informatie, advies, of een hulpvraag gericht aan een NVVK-lid. De hulpvraag betreft steeds de eigen financiële situatie, meestal: schulden.

Het aantal aanmeldingen is licht gestegen (3,4 %).

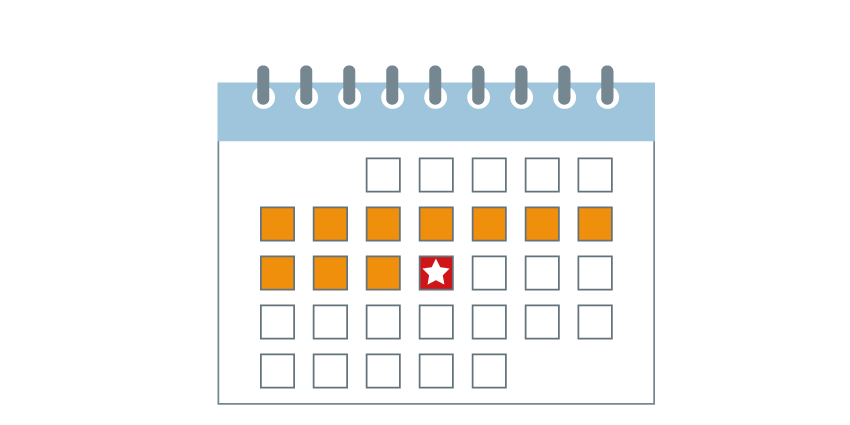

Binnen gemiddeld 11 dagen had een hulpvrager in 2019 een afspraak bij een NVVK-lid.

Crisissituaties vallen hier niet onder, dan vindt binnen 3 werkdagen na de aanmelding het eerste gesprek plaats waarin de hulpvraag wordt vastgesteld.

| 2018 | 2019 |

| 14 | 13 |

Het gemiddeld aantal schuldeisers van klanten van de schuldhulpverlening.

| 2018 | 2019 |

| 43.300 | Totaal: 43.513 Alleen particulier: 39.029 Alleen ondernemers: 107.186 |

De gemiddelde schuld van mensen die zich bij de schuldhulpverlening hebben gemeld.

De schulden van ondernemers in de schuldhulpverlening zijn twee tot wel drie keer hoger dan de schulden van particulieren.

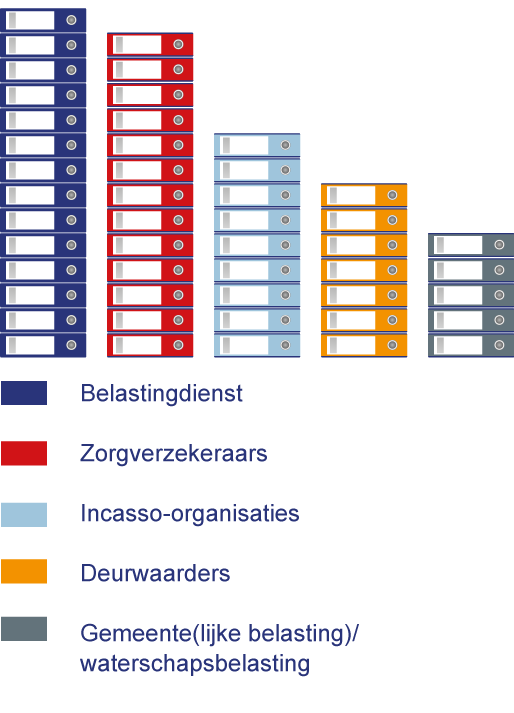

Dit zijn de grootste schuldeisers die NVVK-leden tegenkomen bij mensen met schulden. Dit overzicht zegt niets over de samenwerking met, houding van of gedrag van een schuldeiser. Het gaat alleen om een statistische weergave die aantoont hoe vaak een schuldeiser voorkomt in de schuldenpakketten van mensen met schulden.

| 2018 | 2019 |

| 21.800 | 20.471 |

Het totaal aantal regelingen waarbij een deel van of de gehele schuld wordt afbetaald. Bij een succesvolle afronding van een regeling is de klant weer schuldenvrij. Het kan gaan om verschillende soorten dienstverlening, waaronder schuldbemiddeling, saneringskrediet, betalingsregelingen en herfinanciering.

Het aantal huishoudens dat op de peildatum gebruik maakt van een budgetbeheerrekening. Deze rekening wordt specifiek ingericht om de gelden te beheren.

De stijging van het aantal budgetbeheerrekeningen in 2019 is toe te schrijven aan de ledengroei.

| 2018 | 2019 |

| 15.500 | 25.524 |

Omvat de ondersteuning om grotere budgetvaardigheden aan te leren, op initiatief van NVVK-leden.

Het aantal trajecten voor budgetcoaching is gestegen.

| 2018 | 2019 |

| 16.700 | 14.200 |

Stabilisatie is het voortraject om te komen tot een regeling die beoogt de schulden op te lossen. Het doel van stabilisatie is het in evenwicht brengen en houden van inkomsten en uitgaven van de klant.

Het aantal stabilisatieovereenkomsten dat is getekend bij NVVK-leden is gedaald. Dit komt onder andere voort uit de lichte afname van het aantal overeengekomen schuldregelingen in 2019.

| 2018 | 2019 |

| 6.500 | 7.633 |

Financiële diensten die erop gericht zijn lichte ondersteuning te bieden over langere periodes. Schulden kunnen zo worden voorkomen of worden beheerst.

Het aantal klanten dat gebruik maakt van de lange termijn dienstverlening die NVVK-leden bieden is gestegen.

| 2018 | 2019 |

| 6.500 | 4.869 |

Klanten kunnen, wanneer een minnelijk traject niet mogelijk is of het minnelijk traject is beëindigd, doorverwezen worden naar de rechter om toegelaten te worden tot de Wsnp. Daarvoor wordt door een schuldhulpverlenende organisatie een zogenaamde Wsnp-verklaring afgegeven.

Het aantal Wsnp-verklaringen is afgenomen.

| 2018 | 2019 |

| 13.700 | 21.861 |

Het aantal meerderjarigen waarvoor NVVK-leden als beschermingsbewindvoerder optraden.

De stijging is gerelateerd aan de ledengroei van de NVVK op het gebied van bewindvoering.

| 2018 | 2019 |

| 2.000 | 1.747 |

Schuldhulpverlening aan ondernemers is een gespecialiseerde vorm van schulden oplossen waarbij persoonlijke schulden die voortkomen uit een bedrijf in een regeling worden ingebracht. Het gaat om zzp’ers of kleine ondernemers. Inzet is om – zo mogelijk – de schulden op te lossen met behoud van het bedrijf.

De daling is toe te schrijven aan veranderingen in het ledenbestand en verschuiving in het al dan niet zelfstandig aanbieden van schuldhulp aan ondernemers door NVVK-leden.

| 2018 | 2019 | ||

| 9.800 | 11.051 | ||

| verleend 32 mln | uitstaand 107 mln | verleend 38 mln | uitstaand 96,5 mln |

Dit betreft leningen die door kredietbanken beschikbaar worden gesteld, in de eerste plaats voor consumptieve doeleinden. Ze staan los van het hebben van schulden. Deze kredieten worden verleend ten behoeve van noodzakelijke investeringen, wanneer de aanvrager van een krediet niet (meer) terecht kan bij een commerciële kredietverlener. Doel van sociaal krediet is gelijkwaardige financiële participatie mogelijk te maken. Bovengenoemd volume beschrijft het totale bedrag in euro’s dat in de vorm van sociale kredieten is uitgeleend. Het aantal en volume van het sociaal krediet is in 2019 toegenomen.

Het gemiddeld rentepercentage voor sociale kredieten bedraagt 5,63%.

percentage t.a.v. het aantal aanmeldingen

percentage t.a.v. het aantal aanmeldingen

percentage t.a.v. het aantal aanmeldingen

percentage t.a.v. het aantal aanmeldingen

percentage t.a.v. het aantal aanmeldingen