| 2017 | 2018 |

| 94.200 | 86.200 |

Het aantal aanmeldingen heeft betrekking op het aantal unieke personen die zich met een hulpvraag hebben gericht tot een NVVK-lid. De hulpvraag betreft steeds de eigen financiële situatie, meestal: schulden. Daarnaast hebben zich, wat bekend is bij de NVVK-leden, 11.000 personen gemeld bij wijkteams. Deze mensen zijn nu niet in het bovenstaande cijfer opgenomen omdat de wijkteams vaak buiten de schuldhulpverlening om zijn georganiseerd.

Het aantal aanmeldingen is gedaald.

| 2017 | 2018 |

| 13 | 14 |

Het gemiddeld aantal schuldeisers van klanten van de schuldhulpverlening.

Het gemiddelde aantal schuldeisers schommelt al jaren rond de 14.

| 2017 | 2018 |

| 42.100 | Totaal: 43.300 Alleen particulier: 38.300 Alleen ondernemers: 105.000 |

De gemiddelde schuld van mensen die zich bij de schuldhulpverlening hebben gemeld.

De schulden van ondernemers in de schuldhulpverlening zijn twee tot wel drie keer hoger dan de schulden van particulieren.

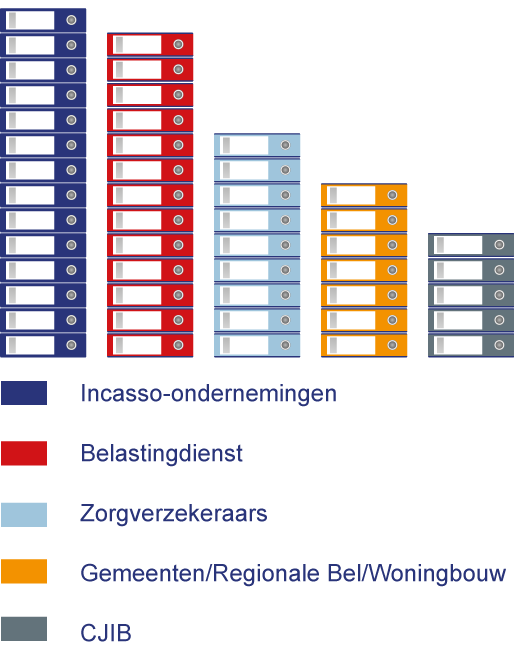

Dit zijn de grootste schuldeisers die NVVK-leden bij schuldenaren tegenkomen. Dit overzicht zegt niets over de samenwerking met, houding of gedrag van een schuldeiser. Het gaat alleen om een statistische weergave die aantoont hoe prominent een schuldeiser voorkomt in de schuldenpakketten van schuldenaren.

Banken

Los van de bovenstaande schuldeisers moeten ook de banken als belangrijke schuldeiser worden genoemd. Zij hebben de top 5 net niet gehaald, maar spelen een bijzonder belangrijke rol in schuldenpakketten zowel met de consumptieve als met de hypothecaire kredietverlening.

| 2017 | 2018 |

| 22.400 | 21.800 |

Het totaal aantal regelingen waarbij een deel van of de gehele schuld wordt afbetaald. Bij een succesvolle afronding van een regeling is de klant weer schuldenvrij. Het kan gaan om verschillende soorten dienstverlening, waaronder schuldbemiddeling, saneringskrediet, betalingsregelingen en herfinanciering.

| 2017 | 2018 |

| 62.100 | 70.400 |

Preventieactiviteiten zijn erop gericht kennis en informatie over te dragen aan mensen die nog geen schulden hebben, met het oog op het voorkomen van schulden. Uitgerust met deze kennis en informatie kunnen mensen betere financiële beslissingen maken.

Er zijn in 2018 duidelijk meer preventieactiviteiten uitgevoerd. Steeds meer NVVK-leden zetten in om een verdere groei van schulden vroegtijdig te voorkomen.

| 2017 | 2018 |

| 31.500 | 29.300 |

Klanten ontvangen informatie en advies en worden daarmee in staat gesteld om zelfstandig hun schulden(problematiek) aan te pakken.

Het aantal Informatie & Advies trajecten blijft stabiel.

Het aantal huishoudens dat op de peildatum gebruik maakt van een budgetbeheerrekening. Deze rekening wordt specifiek ingericht om de gelden te beheren.

Het aantal budgetbeheerrekeningen is in 2018 licht toegenomen.

| 2017 | 2018 |

| 22.600 | 15.500 |

Omvat alle educatieve activiteiten om klanten te leren zelfstandig en op een verantwoorde manier zijn financieel huishouden te voeren.

Het aantal trajecten voor budgetcoaching is gedaald.

| 2016 | 2017 |

| 20.000 | 16.700 |

Stabilisatie is het voortraject tot een regeling die beoogt de schulden op te lossen. Het doel van stabilisatie is het in evenwicht brengen en houden van inkomsten en uitgaven van de klant.

Het aantal klanten dat is geholpen met een stabilisatietraject is gedaald.

| 2017 | 2018 |

| 6.500 | 6.500 |

Financiële diensten die erop gericht zijn lichte ondersteuning te bieden over langere periodes. Schulden kunnen zo worden voorkomen of worden beheerst.

Het aantal klanten dat gebruik maakt van de lange termijn dienstverlening die NVVK-leden bieden, blijft stabiel.

| 2017 | 2018 |

| 7.600 | 6.500 |

Klanten kunnen, wanneer een minnelijk traject niet mogelijk is of het minnelijk traject is beëindigd, worden doorverwezen naar de rechter om toegelaten te worden tot de Wsnp. Daartoe wordt door een schuldhulpverlenende organisatie een zogenaamde Wsnp-verklaring afgegeven.

Het aantal Wsnp-verklaringen is afgenomen.

| 2017 | 2018 |

| 9.500 | 13.700

aandeel |

Het behouden van of komen tot een financieel stabiele situatie van een rechthebbende waarbij het vermogen onder bewind is gesteld. Beschermingsbewind wordt door de rechter ingesteld.

Van schuldenbewind is sprake als beschermingsbewind wordt toegewezen op grond van problematische schulden. Bij de meeste mensen die onder beschermingsbewind staan bij een NVVK lid, zijn schulden de oorzaak.

| 2017 | 2018 |

| 2.100 | 2.000 |

Schuldhulpverlening aan ondernemers is een gespecialiseerde vorm van schulden oplossen waarbij persoonlijke schulden die voortkomen uit een bedrijf in een regeling worden ingebracht. Het gaat om zzp’ers of kleine ondernemers. Inzet is om – indien mogelijk – de schulden op te lossen met behoud van het bedrijf.

| 2017 | 2018 | ||

| 13.300 | 9.800 | ||

| verleend 42 mln | uitstaand 123 mln | verleend 32 mln | uitstaand 107 mln |

Leningen die door kredietbanken beschikbaar worden gesteld in de eerste plaats voor consumptieve doeleinden en die los staan van het hebben van schulden. Deze kredieten worden verleend ten behoeve van noodzakelijke investeringen wanneer de aanvrager van een krediet niet (meer) terecht kan bij een commerciële kredietverlener. Doel van sociaal krediet is gelijkwaardige financiële participatie mogelijk te maken. Bovengenoemd aantal beschrijft het aantal afzonderlijke sociale kredieten dat is verleend.

Het gemiddelde rentepercentage voor sociale kredieten bedraagt 6,47%

percentage t.a.v. het aantal aanmeldingen

Iets meer mensen uit onze doelgroep heeft in 2018 werk gevonden. Nog steeds zijn bijstandsontvangers de grootste groep.

percentage t.a.v. het aantal aanmeldingen

De verdeling van de mensen in de schuldhulpverlening naar inkomenscategorie blijft onveranderd.

percentage t.a.v. het aantal aanmeldingen

De NVVK-leden zijn gevraagd meer inzicht te geven in de problematiek van hun klanten. Welke problemen zijn er die bij hebben gedragen aan het ontstaan van schulden en die een duurzame oplossing van de schulden in de weg staan omdat het voor deze mensen moeilijk is hun financiën zelfstandig te voeren?

Lichte Verstandelijke Beperking wordt gedefinieerd als een IQ tussen de 55 en 75 en die daardoor grote problemen hebben met conceptuele taken zoals begrijpend lezen, schrijven of rekenen. Vaak zijn de sociale vaardigheden ook problematisch.

Laaggeletterd zijn mensen die grote moeite hebben met lezen, schrijven en/of rekenen. Het zijn geen analfabeten, maar zij beheersen niet het eindniveau vmbo of niveau mbo 2/3.

GGZ problematiek heeft betrekking op het hebben van psycho-sociale aandoeningen of van een verslaving. Denk aan depressie, borderline, etc.

Een aanzienlijk deel van de mensen in de schuldhulpverlening heeft dusdanige problemen dat het zelfstandig voeren van de eigen financiën bemoeilijkt wordt.

percentage t.a.v. het aantal aanmeldingen

Percentages in 2015 tellen op tot 101%.

Alleenstaanden zijn nog steeds de grootste groep binnen de schuldhulpverlening.

percentage t.a.v. het aantal aanmeldingen

In 2018 is ook specifiek gekeken naar de groep van 18 tot en met 25 jaar. Deze groep is twee keer groter in omvang dan de 65 plussers.

percentage t.a.v. het aantal aanmeldingen

De verhouding tussen mannen en vrouwen die hulp bij hun schulden zoeken, blijft gelijk.

percentage t.a.v. het aantal aanmeldingen

Een verzendhuiskrediet, ook wel postorderkrediet genoemd, wordt aangeboden door bedrijven waarbij het mogelijk is om goederen te kopen op afstand, die vervolgens per post of koerier worden afgeleverd.

Verzendhuiskredieten maken deel uit van het schuldenpakket bij bijna een kwart van de mensen in de schuldhulpverlening. Het is echter maar een relatief klein aandeel in de totale schuld.

| 2017 | 2018 |

| 11% | 11% |

Het aandeel mensen die een eigen huis bezitten en een hypotheek hebben, blijft gelijk.